Отчеты по рынку труда США могут «продлить жизнь» ралли облегчения на рынке

Доллар остается вблизи свежих максимумов в четверг, небольшая коррекция американской валюты отразилась также в «проснувшемся» спросе на риск, основные азиатские и европейские площадки прибавляют более 1%. Спрос на защитные активы под давлением, инвесторы сбрасывают долгосрочные облигации развитых стран. Доходность 10-летних Трежерис вновь нацелилась на отметки 3%.

Восстанавливаются также и товарные рынки, ключевые прокси опасений рынка о будущей рецессии – цены на нефть и на медь прибавляют сегодня 1% и 3.5% соответственно.

«Спонсором» сегодняшнего роста стал опубликованный вчера протокол заседания ФРС, в котором много говорилось о необходимости снизить инфляцию и мало о возможных издержках агрессивной политики, за счет чего рынки переоценили шансы рецессии в сторону понижения и начали откатывать эмоциональную реакцию последних дней. Протокол показал, что ФРС готов повысить ставку выше нейтрального уровня и что приверженность к идее подавить инфляцию перевешивает опасения, что это может значительно навредить экономике.

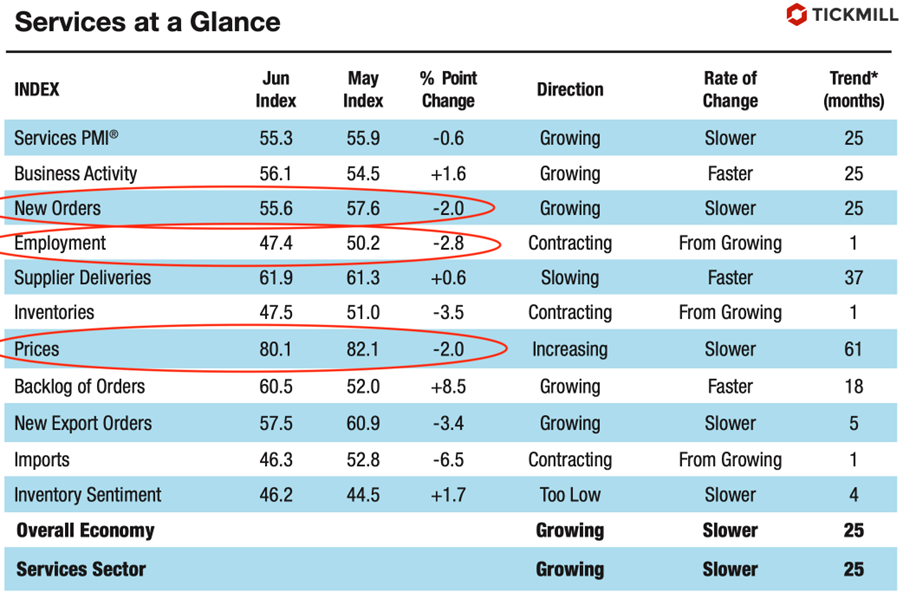

Другим важным источником информации о состоянии американской экономики стал опубликованный вчера PMI в сфере услуг от ISM. Общий показатель превысил прогноз, однако компоненты отчета указали на снижение найма по сравнению с прошлым месяцем, замедление роста новых заказов и некоторое замедление в инфляции:

С учетом этих данных растет риск разочарования завтрашним отчетом NFP, в частности, числа новых рабочих мест (Payrolls). Из-за уверенной позиции ФРС, озвученной в том числе в протоколе прошедшего заседания, низкий темп создания новых рабочих мест может спровоцировать новый виток риск-офф на рынке, так как инвесторы могут забеспокоиться об ошибке в политике ЦБ.

Сильный доллар вынуждает торговых партнеров США также настраиваться на агрессивный темп повышения ставки для защиты от дальнейшей девальвации валют, что чревато инфляционным давлением из-за дорожающего импорта. Eвропейская валюта движется к паритету по отношению к доллару и велика вероятность что ЕЦБ вскоре придется намекнуть на более агрессивный темп повышения ставки, так как риски инфляции могут начать перевешивать риски недостатка монетарных стимулов из-за ужесточения монетарной политики. Тем не менее движение EURUSD к 1.00 вероятно возобновится в ближайшее время и лучшими кандидатами на то, чтобы стать триггером продаж представляются отчет по рынку труда в эту пятницу и отчет по инфляции в США на следующей неделе.

Сегодня ожидается релиз отчета ADP, к которому рынок часто весьма чувствителен. Рост рабочих мест ожидается на уровне 200К, значение выше показателя скорей всего придаст дополнительный стимул роста рисковых активов, в то время как слабый рост рабочих мест может усилить медвежьи настроения на рынке акций.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.